怎么快速把房贷供完,不需要一直傻傻供35年,这3个方法17年就让你供完你的房子

和大家分享一下我的做法和看法

假设你是和银行贷款rm450,000

假设你是和银行贷款rm450,000

假设你一个月供多rm500

假设你一个月供多rm500

你一个月多供rm1000

你一个月多供rm1000

一个月会有rm2291的股息

一个月会有rm2291的股息

平均一个月的股息也有rm4555

平均一个月的股息也有rm4555

第一个方式是很简单粗暴的,也是我还不会投资的时候用的

就是直接每个月多供

比如你一个月的房贷是rm2000

然后你每个月有多rm500的闲钱

那么你就直接把这多出来的rm500直接供房子就好了

一般我们的房贷有分3种类型

有分

term loan

semi flexi loan

flexi loan

一般term loan的利息会比较低

可是你却没有办法提早还清贷款

也很少有人会拿到这个贷款

一般我们都是semi flexi loan和flexi loan

这两个贷款都是可以选择多供房贷的

你这个月有rm500就多供500进去还本金

有rm1000就多供1000进去还本金

然后flexi loan是比较灵活的

如果哪天你突然间需要用到钱,你之前多供的钱是可以马上就提款出来的,非常的方便

如果你是semi flexi loan的话

就需要和银行申请

大概需要1个星期的时间来提款

有手续费rm10-rm50之间

所以你要先了解你是什么贷款类型先

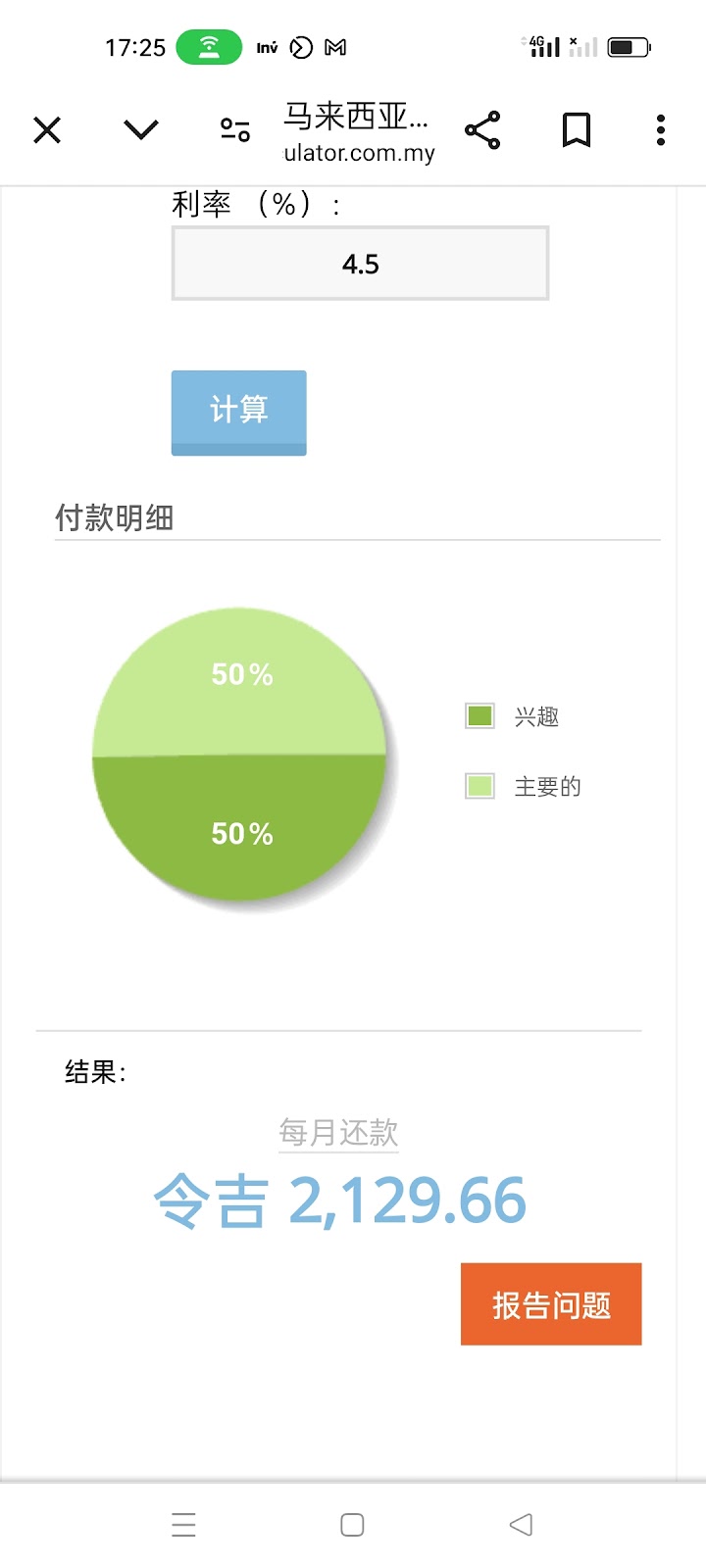

我们来算看看,如果多供房贷的区别

那么一个月就是要供rm2129

如果你顺顺供35年,你借rm450,000

然后这35年你一共要给rm444,455的利息

所以你一共是要给rm894,455

虽然利息是会起起落落的,可是差不多就是在这个范围里面

假设我们每个月多供rm500呢??

那么你一个月大概是供rm2619

你原本是要供35年的

可是现在时间会缩短到变成23年

你原本是25岁买的房子,要供到60岁才供完的

现在是变成48岁就供完了

少了12年

原本你要给rm444,455的利息

现在也是会减低变成rm273,118

少了rm171,337

是不是少了很多叻😂😂😂😂

很多人不知道原来只是多供rm500一个月就会有这个效果

所以就傻傻供35年

很多是30岁买房,就这样供到65岁

还给很多利息

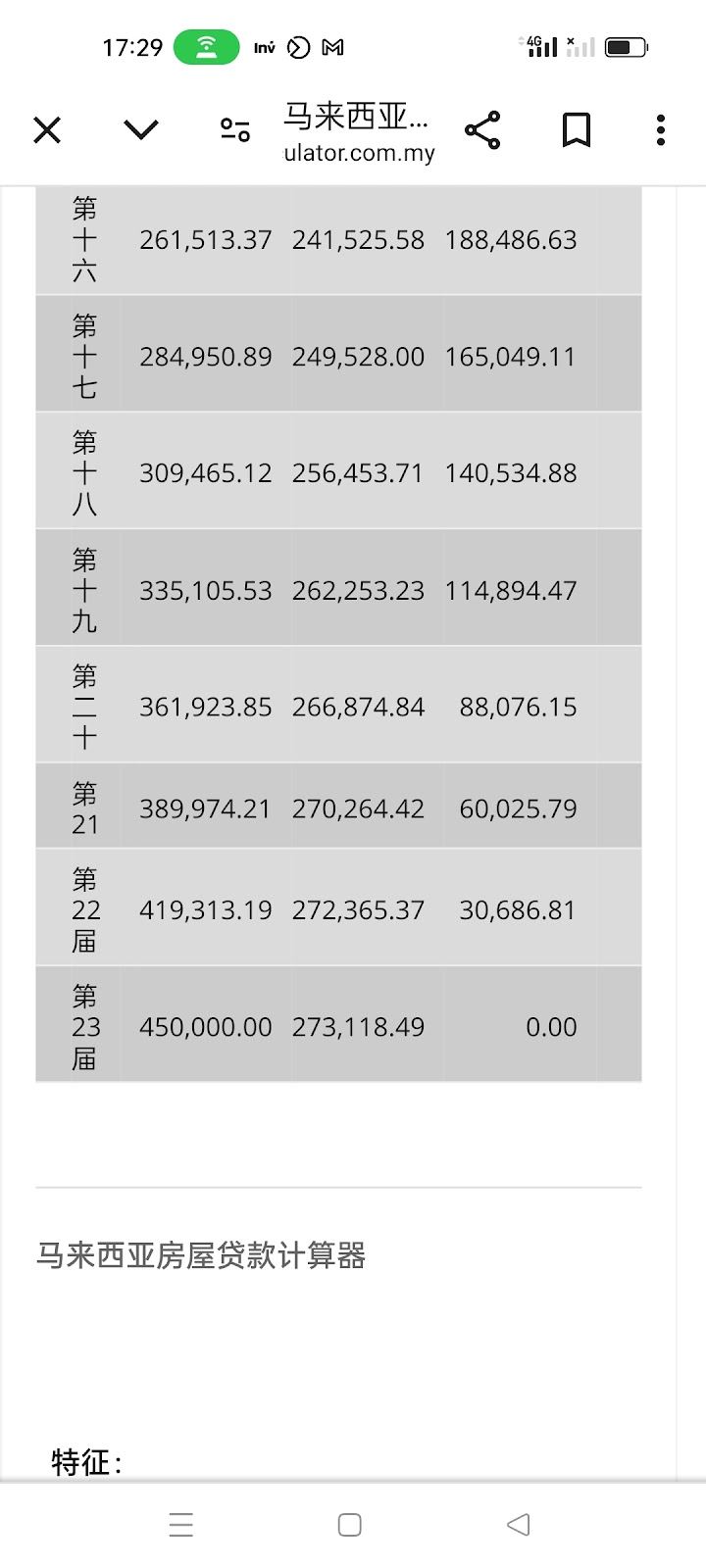

如果一个月是供多rm1000叻

会怎么样

那么你的供期会减少到变成17年,不需要供35年

然后你的利息也会从rm444,455

变成rm194,663

会少给rm249,792的利息

直接少供18年的时间,还可以少给rm249,792的利息

这个是我还没有学会投资前用的方法

也是第一种的方法

然后就是第二种方法了

这个是利用银行的钱,来供银行的贷款

怎么用银行的钱???

很简单,就是直接做银行的股东😂😂😂

银行每天这么努力,就是要赚我们的利息

然后这些利息到最后去了哪里???

就是到股东的手上😂😂😂

所以我们直接做他的股东

现在很多银行股都有6-7%的利息

我们用会rhb bank做一个例子

rhb bank的业绩是很稳定的

然后股价波动也很小,虽然不大会赚到什么股价上的涨幅

可是从股息来看,是很稳定的

(没有买卖建议,只是一个例子)

以目前的股息来看,是有7.26%的股息

假设原本我们要多供rm1000的钱

用来累积这个公司的股票

(没有任何的买卖建议哦,只是一个例子)

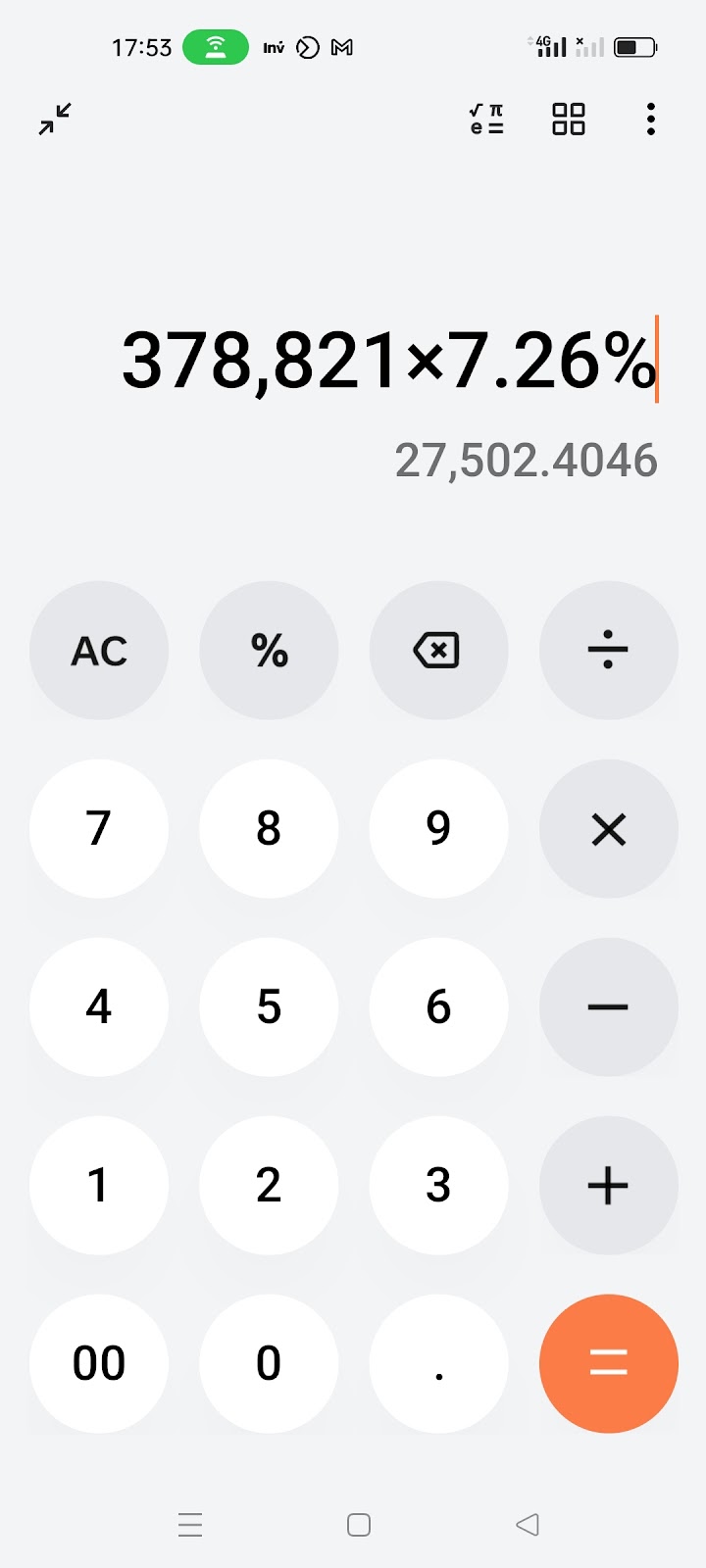

我们来算看看17年后会有多少钱

平均每年买进类似这样的银行股

假设你的股息回报率在7.26%

17年后你会有rm378,821的银行股的资产

当然不是只是买一个银行股啦,是分散在不同的银行股

然后你的一年的股息会有rm27,502

然后我们在平均12个月

你一个月供房子是要rm2129

这些银行股为你带来的股息

已经是完全可以让你不需要再供你的房子

是一个更聪明的做法

因为他是利用银行全部员工,包括CEO的努力去赚别人的利息,来帮你供房子

这个和第一个方法最大的区别是

第一个方法在17年后,虽然你的房子是不需要供了

可是你的手上也没有多余的钱

这个方法是会让你在17年后,你的房子也是不需要供

因为银行的股息在帮你供房子,可是你却有rm378,821的资产在手上

然后再过18年的时间

因为你的贷款是35年

然后你的这rm378,821是会一直每个月为你带来rm2291的股息

一直到你死的那天😂😂😂

所以这个是被动收入来的

比起第一个方法来的更加的聪明

然后就是第3个方法了

也是我在用着的方法

就是买进那些冷门,低估,然后一直成长的公司

这些股票的恐怖地方就是在于长期股息成长

股价也是长期成长

他不像银行股

因为这些股票具备成长性

今年股息可能6%

明年可能7%

后年可能8%

然后就是9%10%这样

他们是会一直成长的,然后股价也是成年成长的

一般长期持有,会为财富带来巨大的回报率

之前的文章我就有分享过这类型的股票了

这边我就不多说了

一般这类型的冷门股

他们为你的财富效应是很容易超过一年15%

有时你持有了几年,单单股息1年就超过15%了

是很恐怖的财富效应

可是要会选股啦,这个是要有投资能力的

假设同样都是rm1000

如果是15%的回报率

就不是刚刚的rm378,821了

是可以达到rm780,901

这类型的股票,可怕之处是在于股息也会一直成长,不只是股价而已

假设rm780,901的7%股息

是远远超过房贷的供期

关键是这类型的股票,因为公司的成长

股价和股息也是长期再成长的,这个才是最恐怖的地方

以上3种方法就是我这些年怎么提早还房贷的策略的改变

从一开始的多供

到后面利用银行股的股息

到现在的,利用冷门的成长股来供房子

都是记录着我在投资方面的成长

没有哪个比较好,看哪种方式会比较适合你们啦

希望对你们会有帮助啦

想学更多投资和理财的知识,不需要去上课的,我这两年做了很多内容,可以去评论里的群慢慢看吧,全部都是免费的

每天都会更新财经新闻,新手不知道怎么开始投资,也是可以进去看

https://t.me/+Kbh-O6U7eOY3NDY9

这个是连接

我的主页也是有骗子冒仿了,所以不要上当哦

我的主页是

10年财务自由之路(2.6万粉丝)

10年财务自由之路(备用)(1.2万粉丝)

只有这两个哦

我不会自己去加你朋友,也不可能自己去加你朋友的嘛,也不会主动信息你们的哦😂😂😂

所以要小心哦

如果你真的被骗,后果要自负哦

与我无关哦

以上完全没有任何的买卖建议,投资有风险,需要对自己的投资负责哦

我只是分享心得

Comments

Post a Comment