bimb bank 是否值得投资,我买入的逻辑是什么?

分享这些年投资和理财的心得

bimb bank 是否值得投资,我买入的逻辑是什么?

这个文章也是简单的教导新手怎么估值,所以不会非常的仔细分析

买什么股票都一样,第一件事情,就是要看公司的盈利是否能每年都稳定,如果这个不过关,一切都免谈,我们一起来看看bimb bank过去业绩的表现

从2016年到2019年间,这4年不管是营业额还是纯利润,公司的成长性都是很好的,主要是保险业(takaful)和银行业的客户都一直在成长

加上公司银行的坏账率(借出去收不回的钱)都是属于比较偏低于同行业的,这个也是为什么我从以前都一直这么喜欢这家银行的原因

然后我们就要看看公司在2020年金融风暴时的情况是怎样的

公司在2020年这样煎熬的环境,依然还是可以交出业绩的成长,和7亿2000万的利润,这个是非常难能可贵的,证明管理层在领导公司的这一块做的确实很好

然后我们就要谈一谈为什么最近股价跌到这么惨,主要是因为公司把保险业务(takaful)分拆出来,这个消息我相信几乎所有关心这个股票的投资者都会知道

可是市场的反应太大了,股价也跌了非常多,我们一起去看看公司拆分后业绩的表现

公司是在2021年q3才开始拆分的,所以我们有足够多的业绩数据去追踪公司拆分后的影响

自从拆分后,公司虽然只剩下银行的业务,可是可以从业绩看的出,公司的业绩成长是没有放慢下来的,反而生意越做越大,虽然盈利不是跟着一起成长,可是他却可以保持在8000万到1亿4000万之间,这个是反应出就算没有了保险业务,公司还是一样可以很稳定的在赚钱,这个就是我们要的结果,就是公司生意还是(很稳定)

然后我们看看2022这年,这个年度是很重要的,因为要看公司在没有了保险业(takaful),到底业绩和派息如何

2022年,公司一共赚了4亿九千一百万,然后派息一共派了(13.8sen)

以过往这么多年的记录,公司都是每年派一次息,可是在2022年派了两次,证明公司是有意在未来提高派息率,这个是否会如我想的一样,就要交给时间去证明了

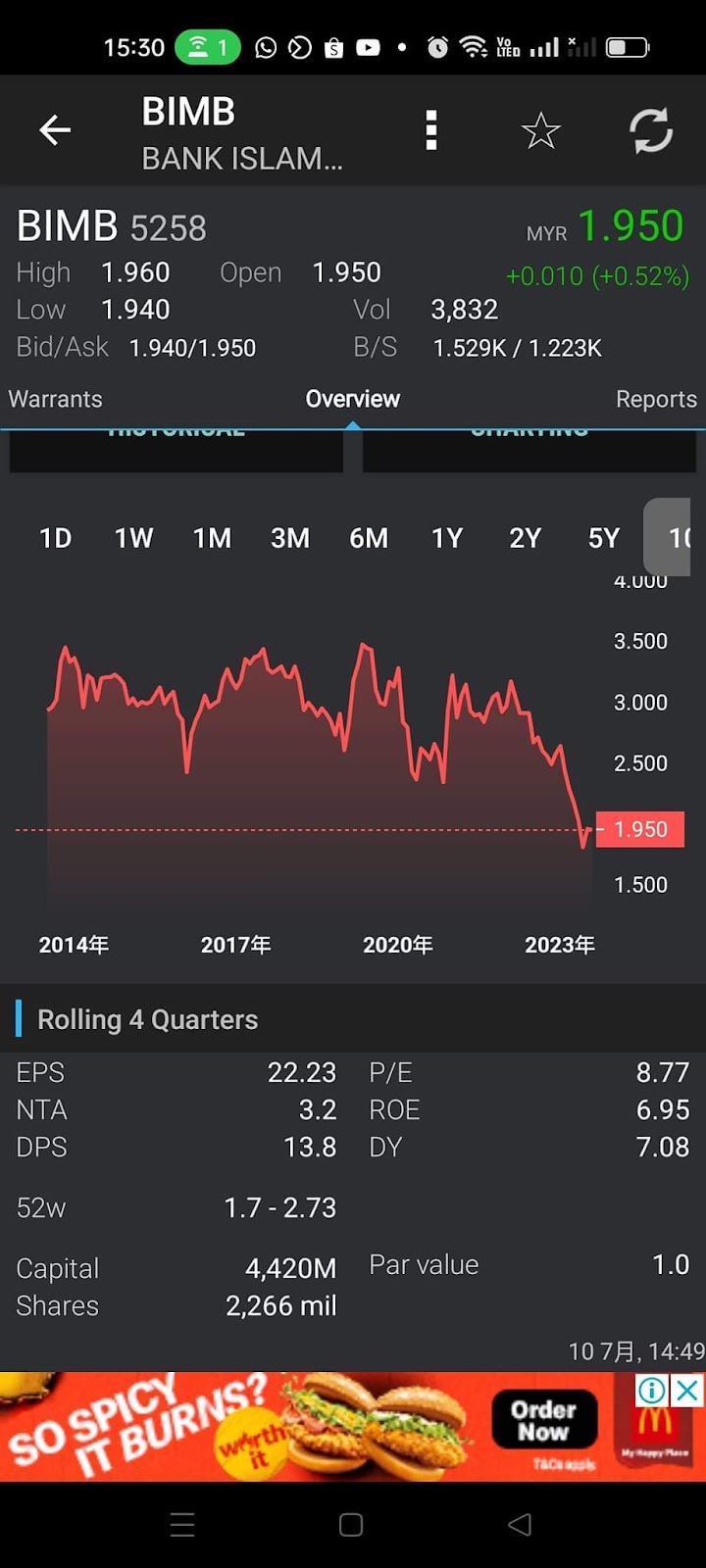

既然业绩和生意没有问题,接下来我们就要看估值,从PE看起

PE的计算我们要用2022年这年来计算,因为我们看了分拆后业绩是没问题的,然后2022年是(纯银行业务)是没有保险业了这样来算PE就比较真实

以现在的估值43亿9700万的,来➗4亿9100万

PE在8.9(行业平均PE在10,是有低估一些,并不是超低估)

nta在rm3.2,现在卖rm1.95(有40%的offer,符合我们要的30%的折扣)

roe 6.95%(证明公司在股东基金回报率算是比较差的)

股息率(7.08%)公司的EPS赚rm0.22,派息rm0.138,是绝对没有问题的,也符合长期想收股息的投资者

以我平时的简单估值方式,这个价钱,还是属于偏向低估的价钱,可以分批买进,如果再跌📉10%再加码(前提的基本面没有变化)

当时我为什么会买进这家银行股,主要是我买进时的价格是在rm1.71,股息率有8%,然后nta方面是差不多折扣了接近50%,以这样的估值,是超级低估的,因为当时这家公司的股价一直在下跌📉,然后我去研究他的基本面

明明拆分后,业绩是一直成长的,然后股息方面公司也是提高派息,并没有因为分拆后而对我们这些小股东(派息吝啬),然后我去查公司的坏账率

虽然最近的坏账率有些提升,可是还是属于低于很多的同行的业者,这样是很好的表现,当好的公司跌下来时,人人都不要,这个时候就是我贪婪的时候了

所以希望新手投资者可以像我一样,当遇到好的公司,股价大跌,你要理智的去分析基本面,到底公司的生意是怎样的,如果没有变坏,像这家的银行,反而生意越来越好,这个时候就是我们出手的时候了

虽然这家公司有(股息再回购)的计划以后的股票数量会增加,导致股价会影响,可是当你像我一样,在别人很恐慌丢票时,你去大胆买进,你就可以享受高股息,和一个很好的股价的赚副

而不是人家恐慌,你更恐慌,然后在低估的价钱把股票卖了,我敢肯定,当时在rm1.71卖给我的人,现在一定很后悔,所以我们永远要和市场反着来做,人弃我取(前提是好公司)

有什么股票想分析的可以在下来留言,我也准备了两个基本面超棒,然后估值低估的股票要分享给你们,还有很多很多在股市里的买卖技巧要分享给你们,敬请关注啦

以上这个公司本人是有持股的,并没有买卖建议,如果你因为看了我的文章买进,然后亏钱,本人一律不负责,因为我只是在分享知识给大家,让大家在投资路上可以更加的顺利

nta=每股的经资产(一股值多少钱)

eps=每股在去年赚多少钱

PE=本益比(就是你如果要买这家公司,然后你用它去年的赚副来算多少倍数,少过8,算是比较低估的公司)

roe=股东权益报酬率(这个是看公司的用钱效率,超过15%就是很好的公司)

如果这篇文章对你有一点点的帮助,就帮我分享出去吧,让我们身边的朋友也可以在股市里避坑

Comments

Post a Comment